股价表现超过伯克希尔并购业绩比肩KKR “隐形巨头”丹纳赫做对了什么?金年会- 金年会体育- 官方网站

2025-08-21金年会,金年会官网,金年会平台,金年会登录,金年会网址,金年会网站,金年会官方网站,金年会体育,金年会数字站,金年会app,金年会电子娱乐,金年会体育赛事,今年会体育,金年会最新网址入口,金年会靠谱吗更有意思的是,丹纳赫集团是一家不断进化的企业。它从房地产信托业务脱胎而来,而后通过轮胎、橡胶、塑料制品等产品进入实业领域,先后涉足加油站设备、工业控制和自动化、电子测量仪器、水质分析和水处理、齿科、生物技术、医学诊断和生命科学等十几个领域,在每一个细分领域都取得了巨大的成功。它的业务组合每10年就会大变样,不停地拆分和并购,直到今天,丹纳赫集团已成为一家专注于医疗健康,有着2000亿美元市值的商业巨头。

丹纳赫集团的股价表现超过股神巴菲特执掌的伯克希尔-哈撒韦,是美国过去40年来股价表现最好的多元化集团之一。1985年,拉尔斯兄弟执掌的丹纳赫集团针对位于克利夫兰,销售百科全书和柯比吸尘器的斯科特-费策尔(Scott Fetzer),提出了约4亿美元的敌意并购要约。来自内布拉斯加州奥马哈市的巴菲特则扮演了白衣骑士的角色,以4.1亿美元的价格最终并购了这家企业。尽管拉尔斯兄弟在这起39年前的并购案中输给了巴菲特,他们执掌的丹纳赫集团股价表现却在后来的5年、10年、15年和30年中,均战胜了以投资表现优异著称的伯克希尔-哈撒韦。

丹纳赫集团在2019年的年报中曾写道:“自从丹纳赫集团在35年前诞生,我们已经交付了将近100000%的总股东回报,同时期标普500指数的回报仅略超4000%。在过去5年里,我们的总股东回报达到了144%,是标普500指数回报的2倍。”如果我们依此计算1984—2019年的年均复合股东回报率,丹纳赫集团股票年均复合总回报率高达22%。这样的表现不仅远超其他多元化集团,如通用电气、霍尼韦尔(Honeywell)和3M等,也超过了股神巴菲特执掌的伯克希尔-哈撒韦。

40多年来,丹纳赫集团是世界范围内在并购领域最为成功的企业之一,甚至比肩以企业并购为核心业务的私募巨擘黑石和KKR。丹纳赫集团的诞生就脱胎于对房地产信托公司DMG的并购,而后在接下来的40多年里,它总计完成了近400次并购,花费了约900亿美元,配合DBS赋能的超一流经营能力,才创造出了约2000亿美元的市值以及一众经由丹纳赫集团分拆、出售而成的上市和私有企业。如果把丹纳赫集团与这些分拆、出售的企业,如福迪威(Fortive)、盈纬达(Envista)等全部加起来,其整体创造的股东价值接近2500亿美元。

DBS在对运营公司的管理输出和投后赋能方面,比麦肯锡、贝恩等顶级咨询公司为其客户提供的服务更易落地和成功。和股神巴菲特的“轻投后管理”的价值投资理念不同,丹纳赫集团会通过DBS深度介入被并购企业的运营改进,直接参与价值创造的过程。1986年,丹纳赫集团开始学习丰田生产系统,并逐步发展出属于自己的一套完善的业务管理系统。这套不断进化的管理系统帮助丹纳赫集团成功地整合了并购的400家企业:集团营业利润率平均每年提升50至75个基准点,连续30年自由现金流超过净利润,每股收益平均每年实现两位数的增长。

DBS并不是什么高深神秘的空洞理论。相反,卡尔普曾经用一句金句来形容 DBS,即“常识为纲,贯彻有方”。一个人一天在一件事上践行常识是一种平常的现象,可当一个在全球有7万名员工、几十家运营子公司的大型集团,能够上至董事长、CEO,下到一线的销售代表、工厂的操作工,都能学习、理解并且亲身实践这些常识的时候,DBS就能迸发出惊人的力量。经过数百次DBS赋能的整合实践后,我们可以说丹纳赫集团是世界上管理输出和投后赋能最成功的企业之一。

丹纳赫集团的高管因为其出色的并购和整合管理能力,除会被其他企业抛出橄榄枝高薪聘为CEO外,也经常会被顶级私募公司挖去做运营合伙人或高级顾问,如丹纳赫集团前执行副总裁菲利普·W.尼斯利(Philip W.Knisely)从丹纳赫集团退休后加入了一线私募基金CD&R担任合伙人;丹纳赫前执行副总裁丹·丹尼尔(Dan Daniel)退休后加入了KKR担任执行顾问;丹纳赫(中国)生命科学平台前总裁李冰也曾在高瓴资本担任过运营合伙人。

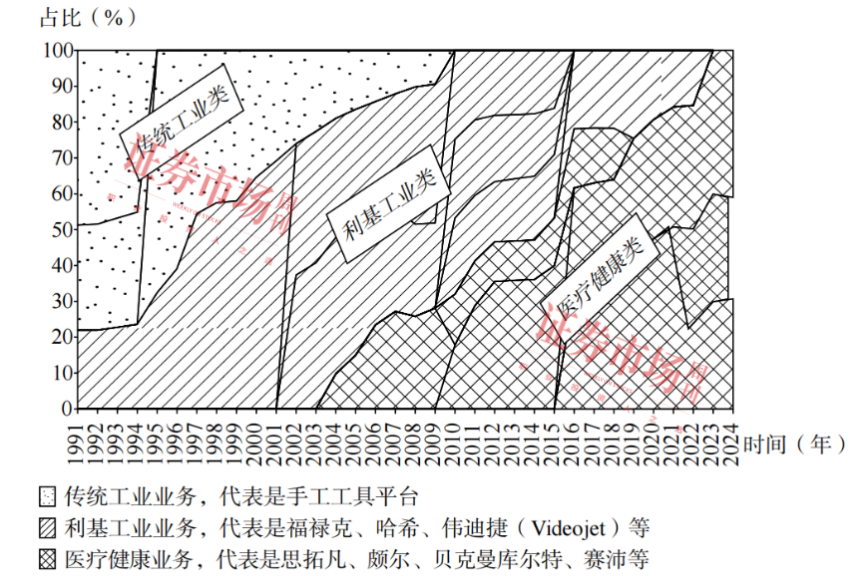

从图1-1可以直观地看出,丹纳赫的整个业务组合在不停地变化,每一年差不多变化5%~10%,整个业务组合每10年就会发生非常重大的变化。到2024年,在丹纳赫集团的营收中,生命科学、生物科技和诊断的业务已将近占全集团营收的100%,其中除了诊断平台的雷杜米特(Radiometer)和生命科学平台的徕卡显微是在2010年之前就被并购进入丹纳赫集团的, 其余医疗健康类业务都是在2010年后才被丹纳赫集团并购的。

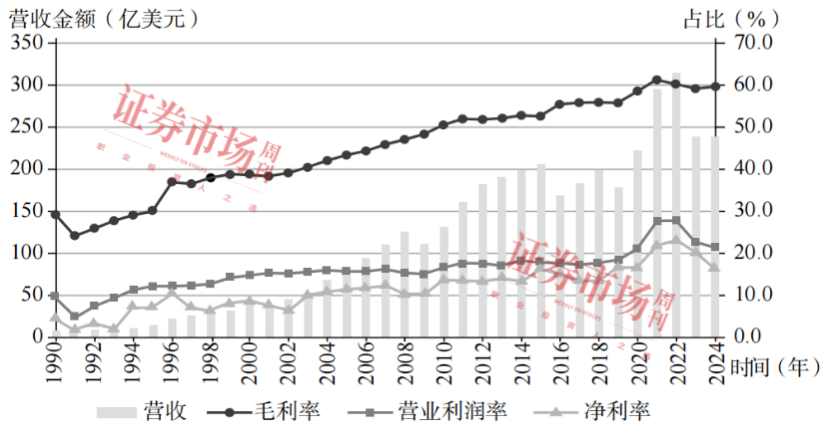

这部分的提升来自两个部分。第一是业务组合改变带来的提升。传统工业类产品,如手工工具等,因为行业壁垒较低、竞争激烈,整体毛利率在20%~30%区间跳动。后来进入的利基工业市场,因其有更高的壁垒和更宽松的竞争格局,毛利率提升至40%~50%。最近15年,丹纳赫集团主要投资的医疗健康领域,因为有更高的技术要求、法规壁垒和客户黏性,平均可以达到60%甚至更高的毛利率。第二自然是DBS带来的魔力。几乎所有被并购的业务,经过丹纳赫集团3~5年的DBS整合,通常都可以挖掘出3~5个百分点的毛利率增长,同时还伴随着管理和行政费用率的下降,最终体现为更高的营业利润率。